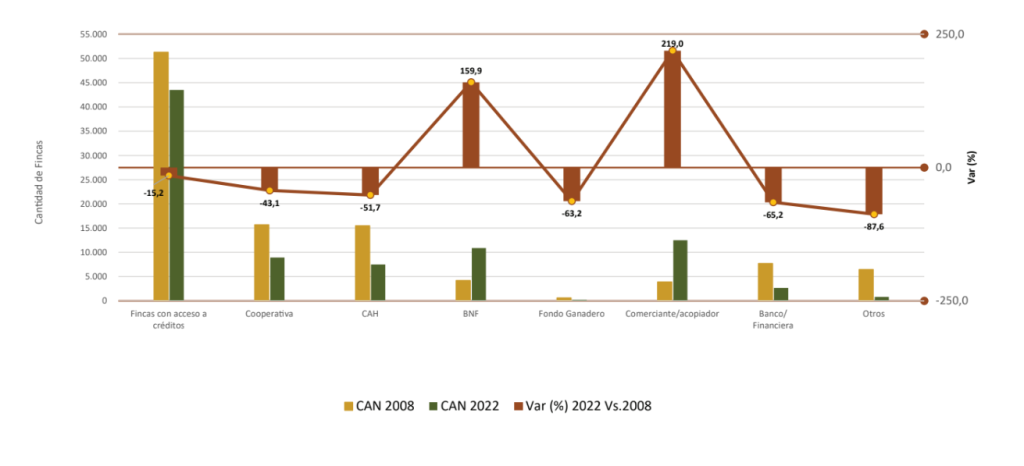

La satisfacción de las necesidades financieras del sector agropecuario, en formas viables, es un tema infaltable en la agenda de política de desarrollo agrícola. Sin embargo, el Censo Agropecuario Nacional (CAN 2022) reveló importantes disminuciones en el acceso a créditos. El acceso a créditos tuvo un...

17 Jul Aumentar el acceso a créditos es fundamental para el desarrollo productivo

La satisfacción de las necesidades financieras del sector agropecuario, en formas viables, es un tema infaltable en la agenda de política de desarrollo agrícola. Sin embargo, el Censo Agropecuario Nacional (CAN 2022) reveló importantes disminuciones en el acceso a créditos.

El acceso a créditos tuvo un impacto significativo en la variación de la cantidad de fincas que obtuvieron financiamiento para fines agropecuarios, con disminuciones notables en distintas instituciones: cooperativas (43%), Crédito Agrícola de Habilitación (57%), Fondo Ganadero (63%), bancos/financieras (65%), y otros (87%). Mientras que en el caso del Banco Nacional de Fomento se registró un aumento.

Inclusión de micro y pequeños productores

“Conforme a su rol de contribuir con la inclusión financiera, los préstamos otorgados por la institución se encuentran orientados a pequeños productores y microemprendedores rurales”, explicó María del Carmen Meza, presidenta del Crédito Agrícola de Habilitación (CAH).

En cuanto a la disminución, mencionó que, a nivel general, puede deberse a que anteriormente se contaban con más instituciones financieras atendiendo al sector. “En el caso del CAH aumentó la cantidad de clientes vigentes en los últimos años. Actualmente se registran 52.366 clientes, lo que representa un crecimiento del 146% en relación con el 2008”, señaló.

La CAH entregó 18.583 préstamos, cuyo monto promedio se cifra en G. 10.345.000, durante el primer semestre del 2023, según indicó Meza.

Banca de segundo piso

Según el último reporte del Banco Central del Paraguay, la cartera de créditos de la Agencia Financiera de Desarrollo (AFD) mostró una escasa participación en torno al 4% en productos orientados al sector agrícola y en rangos menores al 1% para los rubros agropecuario y forestal.

La presidenta de la Agencia Financiera de Desarrollo, Teresa de Velilla, explicó que esto se debe en gran medida al comportamiento del mercado, orientado con más fuerza al sector viviendas. En ese sentido, recordó que si bien las entidades financieras utilizaron inicialmente los fondos creados por la banca de segundo piso en el año 2006, más tarde aumentaron su incursión con fondos propios, captando un alto porcentaje de esta cartera.

Además, destacó que las tasas de interés al alza probablemente están retrayendo inversiones en el sector, por lo que aguardan una reversión de esta tendencia, que podría darse en el segundo semestre del año. “El 2023 fue un buen año agrícola y quizás muchas inversiones ya las hicieron los productores con sus ingresos del periodo”, agregó la titular de la AFD.

Respecto al sector forestal, mencionó que la instalación de una papelera en el norte del país estaría dinamizándolo, ya que solo en este proyecto se prevé la plantación de 200.000 hectáreas (50% propias y 50% de los productores de la zona), con lo cual el financiamiento al rubro crecerá de manera notable. Asimismo, desde la AFD ya se está analizando la asistencia al proyecto de Paracel, que requiere reforestar 100.000 hectáreas propias.

¿Cómo mejorar el acceso a créditos?

Para la titular del CAH es importante trabajar en el fortalecimiento de las instituciones para lograr llegar a más zonas, además se debe incentivar una mayor formalización del sector y trabajar en políticas públicas orientadas al seguro agrícola. Además, no se puede dejar de lado la educación financiera para generar capacidades que permitan la toma de decisiones acertadas relacionadas con el manejo de los recursos.

Desde la AFD consideran que se puede trabajar en la revisión periódica de productos para llegar al beneficiario final con soluciones acordes a las necesidades. “Hay que considerar que la AFD participa como complemento del fondeo de las instituciones de primer piso, que, dependiendo de su apetito de riesgo, solicitan nuestros fondos o no. Otro punto importante es conseguir fondeo a tasas competitivas para la AFD, a efectos de que la banca de desarrollo cuente con herramientas que permitan ofertar, a su vez, dichas tasas, de manera tal que incentive la colocación de créditos”, añadió Teresa de Velilla.

Metas 2023

El CAH apunta a cerrar el año con una recuperación del 95%, además de entregar G. 470.800 millones en concepto de préstamos para más de 49.000 productores y emprendedores. Además, apuntan a aumentar en un 45% la cantidad de mujeres con préstamos durante el año.

Productos vigentes del CAH:

PROAGRO

INVERSIÓN PRODUCTIVA

BANCA COMUNAL

MUJER EMPRENDEDORA

JUVENTUD EMPRENDEDORA

Productos vigentes de la AFD: